Verðbólgutölur voru allsráðandi í markaðsfréttum í lok síðustu viku og það er rétt. Maíprentunin, um 8.6% hækkun á vísitölu neysluverðs á ársgrundvelli, markaði mikinn viðsnúning frá hóflegri lækkun sem sést hefur í apríl, og nýtt „hæsta stig í 40 ár“ gagnapunkt. Það vakti aftur áhyggjur af því að ólíklegt er að bjartar spár - um tímabundna verðbólgu eða lægri vexti í byrjun næsta árs - nái fram að ganga. Jafnvel þó að atvinnuleysi sé lítið og laun hækki hafa lækkun rauntekna og samdráttur landsframleiðslu á 1. ársfjórðungi leitt hugann að hinu óttalega orði „stagflation“.

Í þessu umhverfi munu augu allra snúa að Seðlabankanum. Bandaríska seðlabankanum er falið að stjórna verðbólgu, þegar allt kemur til alls, og að fínstilla aðalvopn sitt, vexti, til að forðast samdrátt. Þegar sjóndeildarhringurinn í efnahagsmálum skýst, eru spekingarnir hins vegar farnir að líta niður á ýmsar mögulegar leiðir. Lykilatriðið í þessari stöðu verða framtíðaraðgerðir Fed. Þar sem verðbólga er í hámarki, bensín að meðaltali $ 5 á lítra á landsvísu og fallandi hlutabréfamarkað, beinast augu allra að seðlabankanum og stjórnarformanni hans, Jerome Powell.

Þetta segir fjárfestingarstjóri Raymond James, Larry Adam, sem sér fyrir sér röð vaxtahækkana, en ráðleggur þolinmæði, skrifar: „Þó að við búumst við að Fed hækki vexti sjóðanna um 0.5% [í þessari] viku og aftur í júlí og september, áætluð stefnumótun Fed eftir það er enn mun þolinmóðari en markaðurinn bjóst við.

Með allt þetta í huga er líklega kominn tími til að íhuga að fara í arðshlutabréf. Þetta eru hlutabréf sem munu vernda og fjárfestingasafn með því að veita dýrmætan tekjustreymi óháð markaðshreyfingum.

Hlutabréfasérfræðingarnir frá Raymond James hafa valið tvo hávaxtagreiðendur sem val fyrir fjárfesta að kaupa núna. Samkvæmt Gagnagrunnur TipRanks, þetta eru Strong Buy hlutabréf með arðsávöxtun að minnsta kosti 9%. Við skulum skoða nánar.

Crestwood Equity Partners (CEQP)

Við byrjum á orkutengdu fyrirtæki, Crestwood Equity. Þetta fyrirtæki starfar sem hlutafélag í orkuiðnaðinum, með áherslu á þrjú svæði: Marcellus leirsteininn, stóra jarðgasmyndun Appalachian; Williston og Powder River shale olíusvæðin á efri Plains svæðinu; og meðfram fylkislínunni Texas og Nýju Mexíkó, Delaware vatnasvæðið og Barnett leirsteinn. Crestwood er miðstreymisfyrirtæki, með net eigna sem starfa við söfnun, flutning og geymslu á jarðgasi, jarðgasvökva og hráolíu.

Á toppnum hefur Crestwood notið góðs af verðbólguhækkunum á bæði hráolíu og jarðgasverði að undanförnu. Heildartekjur fyrirtækisins á fyrsta ársfjórðungi 1 námu 22 milljörðum dala, samanborið við 1.58 milljarða dala á sama ársfjórðungi í fyrra, sem er glæsilegur 1.03% hagnaður á milli ára. Niðurstaðan er sú að fyrirtækið tapaði 53 sentum á hlut á ársfjórðungslega nettó á hlut, mun betra en tapið sem var 4 sent á hlut á 86F1.

Hlutabréf CEQP haldast hins vegar uppi á árinu til dagsins í dag, að lágmarki 3%; samt, hagnaður er hagnaður, sérstaklega miðað við tap á breiðari markaði, þar sem S&P 500 hefur lækkað ~21% á þessu ári.

Raunverulegt aðdráttarafl þessa hlutabréfs fyrir fjárfesta er ekki hlutabréfahagnaðurinn, heldur arðurinn. Crestwood hækkaði greiðslu sína í síðustu yfirlýsingu, um 5%, í 65.5 sent á hlut. Þetta var fyrsta hækkunin síðan á febrúar 2020 ársfjórðungi og á ársvexti upp á 2.62 dali gefur arðurinn nú 9.2%. Það er 4.5x meðalarðurinn sem er meðal fyrirtækja á S&P 500 vísitölunni – og það sem meira er, hærri ávöxtunarkrafa en 8.6% verðbólga á ári.

Í umfjöllun sinni um þetta hlutabréf fyrir Raymond James, 5 stjörnu sérfræðingur Justin Jenkins skrifar: "CEQP hefur bætt áhættusnið sitt með röð stefnumótandi aðgerða, síðast með því að sameina Bakken/Permian G&P eignir og leyfa endurnýjaðan dreifingarvöxt. Þrátt fyrir að 1F22 hafi verið „hlé“, ýtir rekstrarábyrgð undir árlegar væntingar og samlegðaráhrif og fjárhagslegur sveigjanleiki getur veitt frekari hvata á þessu ári. Þrátt fyrir að OAS hlutabréfaávöxtunin hafi ekki horfið, á CEQP viðskipti á undir-8x 2023E EV/EBITDA - sannfærandi inngangspunktur, sérstaklega yfir margra ára tíma.

„Sannfærandi inngangspunktur“ og bjartar fjárhagshorfur fram í tímann bætast, að mati Jenkins, við betri (þ.e. kaupa) einkunn fyrir hlutabréfin, og verðmarkmið hans, $35, endurspeglar þetta, sem gefur til kynna ~30% eins árs hækkun möguleika. Miðað við núverandi arðsávöxtun og væntanlega verðhækkun hefur hlutabréfið ~39% hugsanlega heildarávöxtunarsnið. (Til að horfa á afrekaskrá Jenkins, Ýttu hér)

Á heildina litið hefur Street gefið þessum hlutabréfum 5 nýlegar umsagnir og þær skipta niður 4 til 1 í þágu kaups umfram halds – til að skoða sterka kaup sérfræðinga. Hlutabréfið selst á $27 og hefur meðalverðsmarkmið upp á $36.40, sem gefur til kynna 34% hagnað á næsta ári. (Sjá hlutabréfaspá CEQP á TipRanks)

KKR fasteignasjóður (KREF)

Næst á eftir er fasteignafjármögnunarsjóður, REIT. Þessi fyrirtæki eru ævarandi leiðtogar meðal arðgreiðenda, þar sem þeir nota venjulega greiðslurnar til að uppfylla reglur um skil á hagnaði til hluthafa. KKR eignaðist og fjármagnar lán á fjölmörgum eignum, þar á meðal fjölbýli (48% af eignasafni), skrifstofuhúsnæði (27% af eignasafni) og lífvísindaaðstöðu (10% af heild). Í eignasafni félagsins eru nú 7.1 milljarður dollara í afkomulánum, þar af 99% eldri lán.

Heitur fasteignamarkaður að undanförnu hefur stutt við KKR síðustu mánuði og á 1F22 greindi félagið frá 47 sentum í úthlutunarhagnaði á útþynntan hlut. Þetta var miðað við samtals 29.8 milljónir dala í úthlutunartekjur. Heildarhagnaður á hlut lækkaði frá 55 sentum sem greint var frá á fyrsta ársfjórðungi 1 – en það nægði samt til að fjármagna arð félagsins, sem var lýst yfir 21 sentum á hvern hlut.

Fyrirtækið hefur haldið arðgreiðslunum stöðugum á þessu stigi síðan 2019, ótrúlegur árangur í ljósi þess að mörg fyrirtæki skera niður arðgreiðslur í verstu COVID kreppunni. Á núverandi gengi er arðurinn árlegur í $1.72 á almennan hlut og skilar sterkum 9.4%. Þetta er mun hærri ávöxtun en fjárfestar munu finna í ríkisskuldabréfum, eða í „meðal“ arðgreiðsluhlutabréfum, og hún slær verðbólgu verulega út.

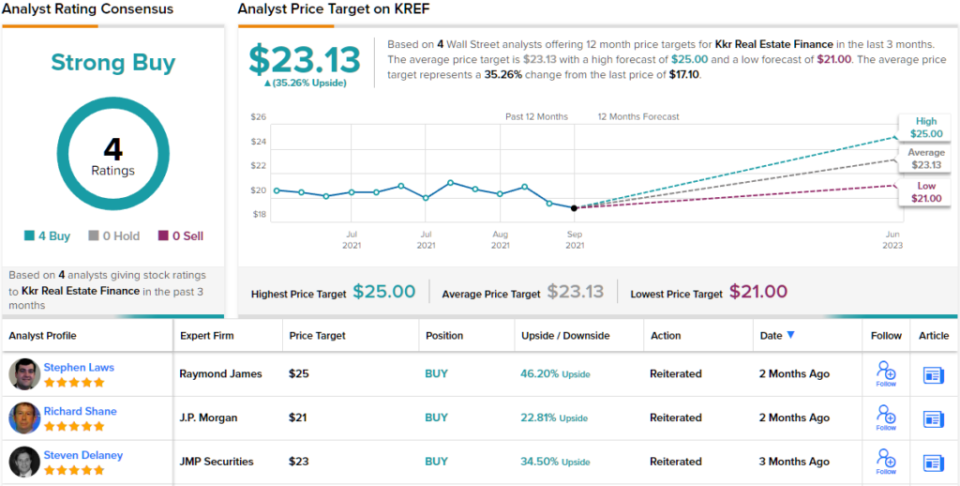

Allt þetta hefur 5 stjörnu sérfræðingur Stefán Laws til í að fara á hausinn fyrir þennan stofn. Í athugasemd sinni fyrir Raymond James skrifar Laws: „Miðað við eiginleika lánasafns KREF með breytilegum vöxtum gerum við ráð fyrir að ávöxtun eignasafns muni hagnast á 2H og 2023 vegna hækkandi skammtímavaxta. Frammistöðueinkunn okkar byggist á aðlaðandi eiginleikum eignasafnsins, traustri arðgreiðslu og sterkum ytri stjórnanda…. Við gerum ráð fyrir að hækkandi skammtímavextir verði meðvindi við ávöxtun eignasafns á 2H22 og 2023. Við gerum ráð fyrir að KREF haldi ársfjórðungslegum sameiginlegum arði upp á $0.43 á hlut.“

Með því að baka betur (þ.e. kaupa) einkunn sína, gefur Laws KREF 25 $ verðmarkmið, sem gefur til kynna möguleika á 46% hagnaði á næstu 12 mánuðum. (Til að horfa á afrekaskrá Laws, Ýttu hér)

Raymond James sjónarhornið er varla eina bjartsýnin á KKR. Hlutabréf fyrirtækisins eru með 4 nýlegar umsagnir sérfræðinga og þeir eru allir sammála um að þetta sé einn til að kaupa - sem gerir samstöðueinkunnina Strong Buy einróma. Hlutabréf seljast á $17.06 og meðalverðsmarkmið $23.13 bendir til 35% hækkunar frá því stigi. (Sjá hlutabréfaspá KREF á TipRanks)

Til að finna góðar hugmyndir um viðskipti með arð hlutabréfa á aðlaðandi verðmati skaltu heimsækja TipRanks' Bestu hlutabréfin til að kaupa, nýlega hleypt af stokkunum verkfærum sem sameinar öll hlutabréf innsæis TipRanks.

Afneitun ábyrgðar: Skoðanirnar sem koma fram í þessari grein eru eingöngu skoðanir greindra sérfræðinga. Efnið er aðeins ætlað til notkunar í upplýsingaskyni. Það er mjög mikilvægt að gera eigin greiningu áður en þú fjárfestir.

Heimild: https://finance.yahoo.com/news/2-big-dividend-stocks-9-145901539.html