Fjárfestar eru að undirbúa útgáfu bandarískrar vísitölu neysluverðs sem kann að sýna engin marktæk verðbólguhækkun, sem skilur eftir nokkra örugga staði til að fela sig á sama tíma og kerfisáhætta gæti farið vaxandi.

Kemur aðeins nokkrum dögum síðar Vandræði Silicon Valley banka skyggði á föstudaginn öflug störf skýrslu, febrúarskýrsla vísitölu neysluverðs á þriðjudag mun leggja áherslu á verðbólgu aftur.

Verðbólgakaupmenn búast við að sjá 6% vísitölu neysluverðs á milli ára í febrúar næstkomandi janúar 6.4% lestur og desember 6.5% stig. Jafnvel þrengri lestur sem fjarlægir rokgjarnan mat og orkukostnað getur verið vandamál. Vísindamenn hjá Barclays sögðu að kjarnalestur ætti að vera um 0.4% mánaðarlega og 5.5% á milli ára - lítið breyst frá gögnum í janúar.

Það er líklegt til að bæta við umhverfi þar sem fjárfestar þurfa að reiða sig á minna hefðbundna eignaflokka en nokkru sinni fyrr. Þegar Bandaríkin urðu fyrir stöðnun á áttunda áratugnum, sem einkenndist af hægum vexti og viðvarandi verðhækkunum, var mikilvægasta leiðin fyrir fjárfesta að há verðbólga var jafn slæm í mörgum löndum fyrir bæði hlutabréf og skuldabréf, sem áttu erfiðara með að skapa jákvæða raun eða verðbólguleiðrétta ávöxtun, að sögn vísindamanna Deutsche Bank, Henry Allen og Jim Reid.

Á sama tíma eru svæðisbundin bankavandamál að skýla myndinni enn frekar, með því að auka ótta við kerfisáhættu á sama tíma og Seðlabanki Bandaríkjanna hefur verið ákveðnari í að hækka vexti.

Margir markaðsaðilar halda fast við vonina um minna árásargjarna vaxtahækkun Fed 22. mars og stefnumótun út árið. Á sama tíma eru færð fram mótrök þess efnis að seðlabankinn muni ekki láta bugast af hljóðinu um að eitthvað brotni - sem er í daglegu tali um hvers kyns skaða sem seðlabankinn hefur valdið vaxtahækkunum á heilu ári.

Lesa: 10 bankar sem gætu lent í vandræðum í kjölfar hrunsins í SVB Financial Group

Vandamál Silicon Valley bankans „flækja hlutina með því að gera það mjög erfitt að lesa um fjárhagsaðstæður og með því að gera stefnuvillu líklegri,“ sagði Derek Tang, hagfræðingur hjá Peningastefnugreiningu í Washington. Samt sem áður, „Stefnumótendur Fed eru ekki í aðstöðu til að koma í veg fyrir fjármálakreppu þegar verðbólga er svo mikil. Þeir hafa bara ekki þann lúxus.“

Þó að áhrif vaxtahækkana síðasta árs ættu nú þegar að virka í bandaríska hagkerfinu, sagði Tang í síma, „hinn hluti sögunnar er sá að kannski duga vaxtahækkanirnar hingað til ekki til að ganga gegn því sem er sterkara, meira- viðvarandi verðbólgu.“ Ef Bandaríkin eru örugglega lent í tímum stagflation í stíl 1970, væri reiðufé og hrávörur, eins og járn sem notað er í byggingariðnaði, meðal eftirsóknarverðustu eigna fyrir fjárfesta að eiga, sagði hann.

Það sem gerir horfur á annarri 6%-stigi VNV lestur svo taugatrekkjandi er ný óvissa sem það gæti varpað inn á fjármálamarkaði um hvert Fed þarf að fara með vexti. Þrátt fyrir að stefnumótendur kjósi PCE vísitöluna og minna sveiflukennda kjarnalestur, skiptir árleg vísitöluvísitölu vísitölu máli vegna áhrifa þess á væntingar heimilanna. Það hefur stöðugt verið yfir 6% síðan í október 2021, þó lækkað frá hámarki í 9.1% í júní síðastliðnum.

Fræðilega séð getur annar 6%-stigs árleg vísitöluvísitölumæling tilhneigingu til að auka líkurnar á 50 punkta vaxtahækkun Fed 22. mars. Það gæti einnig leitt til þess að kaupmenn verðleggi meiri líkur á að vextir nái hámarki um 6% árið 2023 og þarf lántökukostnaður að haldast uppi í eitt til tvö ár.

Samkvæmt Thomas Mathews, háttsettum markaðshagfræðingi hjá Capital Economics, vill seðlabankinn forðast endurtekningu á „stopp-fara“ peningastefnuaðferðinni sem hún tók á áttunda áratugnum, þegar seðlabankinn skipti ítrekað á milli þess að þrengja að og losa um fjárhagsaðstæður.

Aftur á áttunda áratugnum, S&P 1970

SPX,

skilaði að meðaltali 6% nafnávöxtun á ársgrundvelli allan áratuginn, þó að vísitalan hafi lækkað um 1% á ári að raungildi, samkvæmt Deutsche Bank. Ríkissjóðir „þjáðust líka,“ þar sem nafnávöxtun þurrkaðist einnig út vegna verðbólgu, sögðu rannsakendurnir Allen og Reid, sem lýstu áratugnum sem einum þeim versta sem nokkurn tíma hefur verið fyrir helstu eignir.

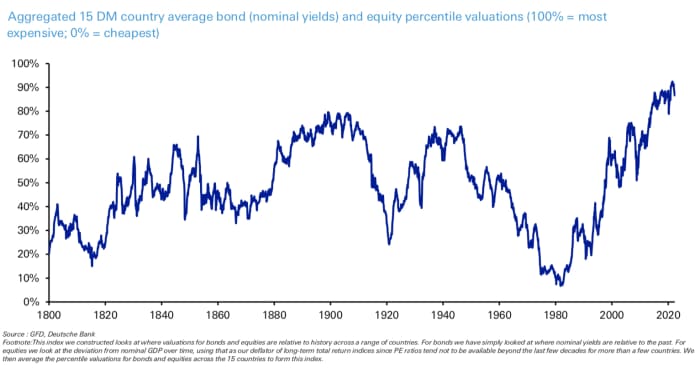

Ein vísitala framleidd af bankanum, sem lítur á meira en tug verðmats á þróuðum skuldabréfum og hlutabréfahlutföllum, náði lægsta stigi síðan 1800 í lok áttunda áratugarins.

Heimild: Deutsche Bank

Undanfarna viku hafa fjármálamarkaðir snúist fram og til baka á milli þess að verðleggja horfur á hærri vöxtum - styrkt af tveggja daga vitnisburði Jerome Powell seðlabankastjóra - og að meta skaðann af völdum hækkana seðlabankans hingað til. The lokun á Silicon Valley Bank hefur lagt áherslu á toll hærri vaxta og sett ský yfir aðra banka.

Á föstudaginn voru stefnuviðkvæmir 2 ára vextir ríkissjóðs

TMUBMUSD02Y,

hafði mesta lækkun á einum degi síðan 2008 þegar fjárfestar flykktust til öryggis ríkisskulda. Kaupmenn juku líkurnar á minna árásargjarnri, fjórðungspunkta vaxtahækkun síðar í þessum mánuði - sem myndi færa vaxtamarkmið seðlabankasjóða á milli 4.75% og 5%, úr núverandi stigi 4.5% og 4.75%. Allar þrjár helstu hlutabréfavísitölur Bandaríkjanna

DJIA,

COMP,

endaði lægra og birti sína verstu viku 2023.

Þriðjudagsskýrsla neysluverðs fyrir febrúar er ef til vill mikilvægustu gögnin fyrir næstu viku. Engin meiriháttar gögn eru áætluð á mánudaginn. Á þriðjudag er NFIB bjartsýnisvísitala smáfyrirtækja væntanleg á undan VNV skýrslunni.

Athuga: MarketWatch efnahagsdagatal

Framleiðendaverðsvísitalan í febrúar er væntanleg á miðvikudaginn, ásamt upplýsingum um smásölu, framleiðslukönnun New York Fed Empire State og traust bandarískra húsbyggjenda.

Gögn fimmtudagsins samanstanda af vikulegum kröfum um atvinnuleysi, byrjað húsnæði, byggingarleyfi og framleiðslukönnun Philadelphia Fed. Á föstudaginn birtast uppfærslur um iðnaðarframleiðslu, nýtingu afkastagetu, leiðandi efnahagsvísitölu ráðstefnustjórnarinnar í Bandaríkjunum og vísitölu neytendaviðhorfa háskólans í Michigan.

Heimild: https://www.marketwatch.com/story/whats-next-for-stocks-after-silicon-valley-bank-collapse-as-investors-await-crucial-inflation-reading-18b43ced?siteid=yhoof2&yptr= yahoo